Unter dem Titel «Wie geht liberales Investieren?» veranstaltete das Liberale Institut am 29. Oktober 2025 in Pfäffikon SZ erstmals eine Konferenz als Kontrastprogramm zu den nie enden wollenden ESG-Veranstaltungen, die Investoren weismachen wollen, sie könnten mit ihrem Anlageverhalten die Welt zum Besseren verändern. Viele im vollbesetzten Saal hatten offensichtlich Sehnsucht, vom toten ESG-Pferd abzusteigen und ein junges unverbrauchtes Pferd zu satteln, das sich ohne ideologische Zwänge wieder frei an den Kapitalmärkten bewegen will.

Liberal investieren heisst nicht, dass liberal denkende Menschen ohne Rücksicht auf die Umwelt und Gesellschaft Geld verdienen wollen. Vielmehr ging es den fünf Referenten darum, aufzuzeigen, dass eine ideologisch aufgezwungene Anlagepolitik vor allem den staatlichen Akteuren dient und letztlich zu weniger Wachstum und Wohlstand führt. Olivier Kessler, Direktor des Liberalen Instituts, fasste die Folgen einleitende kurz zusammen: Die ESG-Hysterie hat zu einem Wertezerfall, zum Abschieben von Verantwortung und zur Deindustrialisierung geführt.

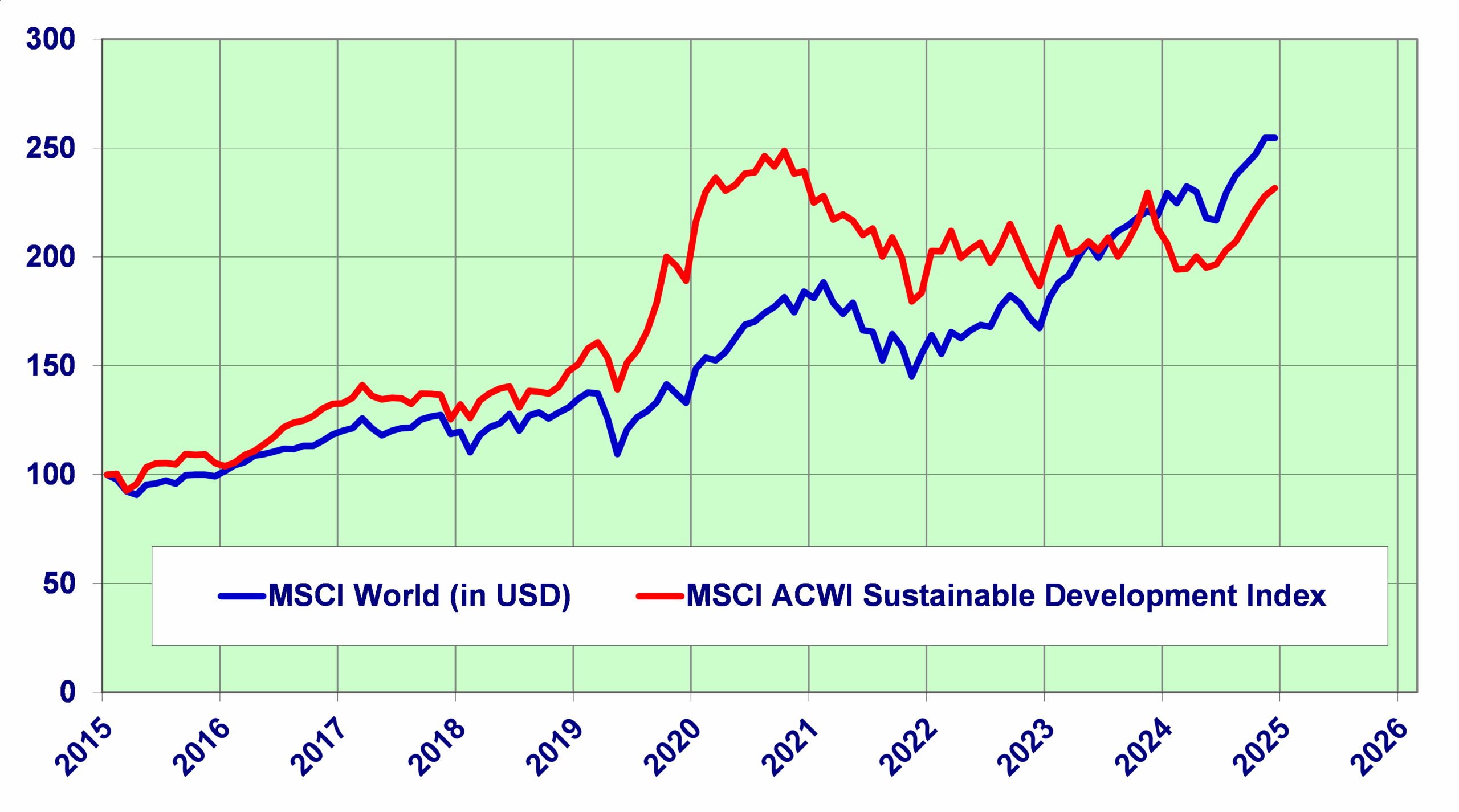

Konkreter wurde Dr. Dominik Zehnder, von der gleichnamigen Vermögensverwaltungsgesellschaft: «Es ist nicht Aufgabe der Anleger und Vermögensverwalter, politischen Einfluss zu nehmen». Die ESG-Argumente der UNO wurden von der EU perfektioniert, bis die Realität zurückkehrte. Die Energieverknappung machte plötzlich Atomkraftwerke wieder salonfähig und im Zuge der staatlichen Aufrüstung sind auch Rüstungsaktien wieder nachhaltigkeitskonform. Ausser viel neue Regulierungen hat die ESG-Bewegung für die Anleger nichts gebracht. Die «grünen Anleihen» weisen regelmässig tiefere Renditen als vergleichbare normale Anleihen auf, was den institutionellen Anlegern eine Unterperformance beschert. Seit dem ESG-Hype anfangs 2020 bewegen sich die rund 2’500 ESG-Aktien im MSCI ACWI Sustainable Development Index nur noch seitwärts und hinken seit Mitte Juni 2024 dem MSCI-Weltindex hinterher. Die ESG-Risiken wurden von vielen Anlegern unterschätzt und die Fehlallokationen von Kapital führten in Europa mangels Innovationen zu einem Verlust der Wettbewerbsfähigkeit.

Konkreter wurde Dr. Dominik Zehnder, von der gleichnamigen Vermögensverwaltungsgesellschaft: «Es ist nicht Aufgabe der Anleger und Vermögensverwalter, politischen Einfluss zu nehmen». Die ESG-Argumente der UNO wurden von der EU perfektioniert, bis die Realität zurückkehrte. Die Energieverknappung machte plötzlich Atomkraftwerke wieder salonfähig und im Zuge der staatlichen Aufrüstung sind auch Rüstungsaktien wieder nachhaltigkeitskonform. Ausser viel neue Regulierungen hat die ESG-Bewegung für die Anleger nichts gebracht. Die «grünen Anleihen» weisen regelmässig tiefere Renditen als vergleichbare normale Anleihen auf, was den institutionellen Anlegern eine Unterperformance beschert. Seit dem ESG-Hype anfangs 2020 bewegen sich die rund 2’500 ESG-Aktien im MSCI ACWI Sustainable Development Index nur noch seitwärts und hinken seit Mitte Juni 2024 dem MSCI-Weltindex hinterher. Die ESG-Risiken wurden von vielen Anlegern unterschätzt und die Fehlallokationen von Kapital führten in Europa mangels Innovationen zu einem Verlust der Wettbewerbsfähigkeit.

Steffen Krug, Gründer des Instituts für Austrian Asset Management, erinnerte daran, was die Aufgabe von Vermögensverwaltern ist, nämlich das Kapital der Kunden zu wahren und zu vermehren. ESG-Anlagen bedeuten hingegen die Effizienz der Märkte ausser Kraft zu setzen. Was er nicht gesagt hat: in den USA sind die meisten grossen Vermögensverwalter aus dem Klima-Bündnis «Climat Action 100+ der UNO» ausgestiegen, weil die Trump-Regierung ihnen androhte, wegen nicht objektiver Beratung ihrer Kunden die Lizenzen zu entziehen und abzustrafen.

Dr. Markus Krall, der bereits im Vorfeld der Veranstaltung von den Mainstreammedien kritisiert wurde, wohl weil er mit seinen Publikationen wie z.B. «die bürgerliche Revolution» den Nerv des Politestablishments getroffen und deren Unfähigkeit und persönliche Geldinteressen aufdeckte, hat mit seinen Praxisbeispielen für staatliche Misswirtschaft vielen die Augen geöffnet. Er zeigte auf, dass es sich meistens nicht lohnt in Unternehmen zu investieren, die mit dem Staat oder der Politik verbandelt sind. Als abschreckende Beispiele präsentierte er den Kurszerfall der Volkswagen- oder der Pfizer-Aktien. Als krasse Beispiel von massiven Geschäftseinbrüchen als Folge von «Woke-Kampagnen» nannte er Jaguar und Budweiser: «Go woke, go broke». Grosskonzerne geben sich oft als Opfer der staatlichen Regulierung aus. Aber genau diese Regulierung verhindert, dass kleine Unternehmen überhaupt in einen Markt eintreten und sie konkurrenzieren können. Rüstungsaktien wie Rheinmetall würde Krall heute nach einer Verzwanzigfachung des Kurses verkaufen. Entweder komme es zu einem Krieg mit Russland und dann würden Rheinmetalls Fabrikationsanlagen ausgebombt, oder der Krieg gehe zu Ende und dann würden die Umsätze kollabieren. Er warnte auch vor Bausparmodellen und Windräder-Sparmodellen, die nur so lange rentieren wie der Staat noch über genügend Geld verfüge, sie zu subventionieren. Bitcoins (und andere Kryptowährungen) erinnerten ihn an die holländische Tulpenblase von 1637. Es gäbe keine ökonomischen Argumente, um den Wert solcher «Währungen» zu bestimmen. Um die hohe Volatilität einzudämmen, müsste der Bitcoin zumindest nicht gegenüber einer Währung (USD) definiert werden, sondern gegenüber einem Warenkorb. Den Anstieg des Goldpreises interpretierte er als «Deflation des Papiergeldes». Die in Deutschland wieder eingeführte «Hitler-Steuer», gemeint ist die «Reichswegzugsteuer», komme einer Kapitalverkehrskontrolle übelster Art gleich.

Mike Hobmeier beklagte als Chief Investment Officer (CIO) der Startup Finanzierungs-Plattform Verve Capital Partners, dass in der Schweiz zu wenig Gelder in den Venture Capital-Bereich fliesse. Die Schweizer Pensionskassen würden ihren Anlagespielraum von bis zu 5% des Portfolios in diese Innovationssektoren kaum nutzen. Neunzig Prozent der Investoren würden keine Innovation finanzieren, da sie lediglich Aktien von anderen Investoren abkaufen würden und dadurch kein neues Geld in die Unternehmen fliessen würden. Als Gründe dafür nannte er angelsächsische Berater, mangelnde Bildung und fehlendes Know-how sowie kaum operative Erfahrung der Anlagemanager. Liberale Investoren sollten vermehrt die Verantwortung übernehmen und die Unternehmen aktiv mitgestalten. Indexfonds würden nur die Gegenwart zementieren, statt die Innovation zu fördern. In der Schweiz könnte vor allem eine Kombination der Bereiche Biotechnologie, KI und Big Data wesentliche Innovationsimpulse auslösen. Was er nicht sagte: selbstverständlich sind auch die existierenden Unternehmen sehr innovativ und bestreiten den Löwenanteil der Forschung und Entwicklungsausgaben. Auch ihnen fliesst regelmässig indirekt neues Kapital zu, indem nur ein Teil des Gewinnes an die Aktionäre in Form von Dividenden fliesst. Die zurückbehaltenen Gewinne dienen der Expansion und Innovationsförderung. Einer der grössten Venture Capital Investoren, die ZKB, beklagt denn auch nicht den Mangel an Risikokapital, sondern über zu wenig ausgereifte Innovationsprojekte.

Dr. Thorsten Polleit, der Herausgeber des Boom & Bust Reports, griff schliesslich das Kernthema der heutigen Zeit auf. Sind Staatsanleihen für liberale Investoren eine No-Go-Zone oder ein legitimer Portfolio-Baustein? Als Monopolist, der mit Zwang und Gewalt Steuern und Abgaben einfordert, versucht der Staat nun in zunehmendem Ausmass die Bürger auch mit Schulden zu berauben. Die effektive Teuerung läge wahrscheinlich einiges über den von den staatlichen Statistikbüros erhobenen Werten, weshalb die Käufer von Staatsanleihen massive Kaufkraftverluste erleiden würden. Selbst Schulden für Investitionen würden meistens nicht allen, sondern nur politisch ausgewählten Minderheiten dienen. Viele Schulden würden heute auch für die Umverteilung und unproduktive Ausgaben aufgenommen. Was er wohl nicht zu sagen wagte: viele Staatsausgaben der Politiker sind letztlich nichts anderes als Stimmenkäufe, indem die eigene Wahlklientel angefüttert wird. In Europa würde die Bevölkerung durch die derzeitige Politik «entspart». Der Staat besteuert die innovativsten Unternehmen und unterstützt die Versager mit Subventionen. Die neue Generation von Managern sei, eingeschüchtert durch die staatliche Administration, risikoavers geworden, vor allem auch die Verwaltungsräte. Die Metastasen des Staates hätten sich bereits auf die Privatwirtschaft ausgebreitet. Die vorhersehbare globale staatliche Verschuldungswelle in den nächsten Jahren werden früher oder später zu einer steigenden Inflation führen, weil die Notenbanken gezwungen seien, wieder Staatsanleihen aufzukaufen, womit zu viel Geld in den Wirtschaftskreislauf gepumpt werde. Das elektronische Zentralbankgeld führe dazu, dass es Privaten kaum noch möglich sei, ihr Geld aus dem überwachten Kreislauf herauszuziehen. Die SNB täte gut daran, sich von Staatsanleihen zu trennen und dafür Aktien und Edelmetalle zu kaufen. Sollte Frankreich in noch gröbere finanzielle Probleme geraten, dann würde die EZB unter ihrer französischen Chefin, Christine Lagarde, die noch bis 2027 im Amt bleiben dürfte, wohl einspringen.

Fazit: Eine Veranstaltung, die zu Denken gibt. Man kann sich nur wünschen, dass der Anlass der Startschuss für eine neue Anlagephilosophie war. Man wird dem Staat in der Praxis den Geldhahn leider nicht gänzlich abdrehen können. Aber Investoren tun wohl gut daran, Anleihen jener Staaten abzustossen, deren Regierungen bereits heute einen wesentlichen Teil ihrer Steuereinnahmen für Zinszahlungen einsetzen müssen. Früher oder später werden sich die Politiker in diesen Ländern mit allen Mitteln wehren, um die Schuldenlast abzuschütteln, sei es mit Schuldenschnitten, Inflationierung oder Konfiskationen von Vermögen. Der Aufbau eines EU-Vermögensregisters sollte für viele eine letzte Warnung sein, denn weshalb sollte ein solches Inventar aufgenommen werden, wenn nicht zur späteren Beschlagnahmung und Besteuerung von Vermögenswerten. Die Vermögensverwalter müssen sich bewusst sein, dass auch sie mit ihrer Anlagetätigkeit die Welt nicht verändern können. Die verfemten Unternehmen existieren weiterhin, auch wenn sie Aktien verkauft haben. Sie werden lediglich von anderen Investoren gehalten.

Hans Kaufmann

Tags:

LIBERALES INSTITUT

Scheideggstrasse 73

8038 Zürich, Schweiz

Tel.: +41 (0)44 364 16 66

institut@libinst.ch

INSTITUT LIBÉRAL

Boulevard de Grancy 19

1006 Lausanne, Suisse

Tel.: +41 (0)21 510 32 00

liberal@libinst.ch

ISTITUTO LIBERALE

Via Nassa 60

6900 Lugano, Svizzera

Tel.: +41 (0)91 210 27 90

liberale@libinst.ch

Rund einmal pro Monat Informationen über aktuelle Publikationen und Events erhalten.