Das grösste Problem der gegenwärtigen Weltwirtschaft findet sich in Schuldenbergen und Defiziten, oder der Tatsache, dass Geld zu lange «kostenlos» war. Die Geschichte verfügt über zahlreiche Beispiele wirtschaftlicher und politischer Krisen, welche ausufernden Schulden und Defiziten entsprungen sind. Der «Anfang des Endes» beginnt üblicherweise mit steigender Inflation und steigenden Zinsen. Derzeit endet, einmal mehr, eine Ära reichlicher Liquidität, übermässiger Fremdfinanzierung und Nullzinspolitik.

«Staatschulden sollten als eine Verpflichtung betrachtet werden, nicht als Gelegenheit, mehr auszugeben. Wir müssen stets die Langzeitfolgen unserer Verschuldung bedenken. Wir sollten nie vergessen, dass Staatsschulden eine Last sind, welche wir an unsere Kinder weitergeben.»

Ronald Reagan

2022 wurde der Party der Stöpsel gezogen. Die Nullzinspolitik wurde als Massnahme zur Wiederbelebung der Wirtschaft nach der grossen Finanzkrise von 2008 eingeleitet, als vorübergehende Massnahme. Sie sollte jedoch fünfzehn Jahre währen, einen der längsten Bullenmärkte der Geschichte befeuern und die grösste Kreditblase seit eh und je schaffen. Die Bilanz des US-Federal-Reserve-System schwoll – wie die Bilanzen der meisten Zentralbanken – an, und zwar um über 800% seit 2008 und damit von US$ 923 Milliarden auf US$ 8.5 Billionen.

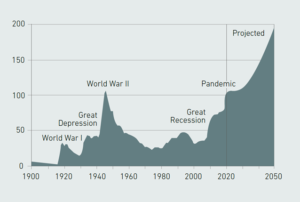

Grafik 1: US-Bundesschulden relativ zum BIP (in Prozent)

Quelle: US Congressional Budget Office (CBO), 2020 Long-Term Budget Outlook

Weltweit befinden sich die Verhältnisse von Schulden zu BIP auf Rekordhöhen. Sie schossen während der Pandemie, als Regierungen massive Stimulierungspakete einführten, nach oben. Diese Art der Schuldenerzeugung war weniger problematisch, solange die Zinsen tief blieben. Nun jedoch spüren öffentliche Finanzen und das Bankensystem, welches unsere Wirtschaft stützt, die Belastung durch höhere Zinsen.

Als die Zinsen nahe null oder negativ waren, konnten sie ihre Rolle als wesentlicher wirtschaftlicher Mechanismus haushälterischer Disziplin und Risikobepreisung nicht länger wahrnehmen, die Folgen sind nun offensichtlich. Die Gefahren übertriebener Schulden und Defizite sind gut dokumentiert; die Geschichte zeigt uns immer wieder, dass ein ständiges Anhäufen von immer mehr Schulden (unter politischem Vorwand oder gut gemeinten, auf vagen Hoffnungen beruhenden Lösungen wirtschaftlicher oder sozialer Probleme) immer zurückschwingt.

Bis vor kurzem wurden Schuldensorgen nicht von allen geteilt. Die Zentralbanken haben über viele Jahre vergeblich versucht, die Inflation in entwickelten Wirtschaften zu erhöhen. Allerdings waren die deflationären Kräfte zu stark, die Inflationsziele von 2% wurden nie erreicht. Dies stärkte den Irrglauben, dass Geldmengen- und Steuerausweitungen, als Antwort auf die Corona-Krise, ohne Ende fortgesetzt werden könnten und keine negativen Folgen auf die Preisinflation hätten. Diese gefährliche, aber politisch bequeme Fehlannahme wurde in den akademischen Mantel der «Modern Monetary Theory» (MMT) gehüllt und durch Stephanie Keltons Buch «The Deficit Myth» beliebt gemacht.

Die MMT beruht grösstenteils auf der Vorstellung, dass entwickelte Wirtschaften sich von den aufstrebenden Märkten unterscheiden und daher zu anderen wirtschaftlichen Bedingungen arbeiten können. Kern dieses Denkens ist der Irrglaube, dass Schulden in Amerika oder Europa nicht von Belang seien, weil die Zentralbanken jederzeit ausreichend Geld schaffen könnten, um ihre Schulden zurückzuzahlen. Steigende Inflation und Zinsen haben jedoch das wirtschaftliche Umfeld rasch verändert und damit auch den Ausblick für die Finanzmärkte.

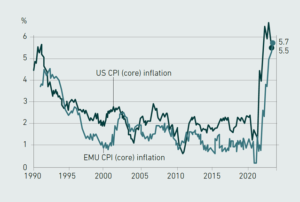

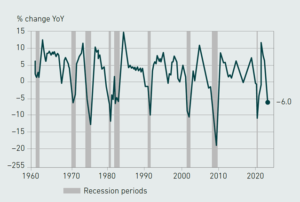

Die Inflation kehrte mit einem grossen Schlag zurück. Innert zweier Jahre schoss die Inflation in den USA und in Europa um über 5% nach oben, nachdem sie 2021 bei nahe null lag. Entwickelte Wirtschaften waren mit solchen Inflationsraten seit Jahrzehnten nicht mehr konfrontiert. Das zumindest in der westlichen Hemisphäre gängige Narrativ gab die Schuld für die Inflation der Pandemie und den Russen. Diese Sicht widerspricht jedoch direkt den Tatsachen.

Grafik 2: Von deflationären Tendenzen der letzten Jahrzehnte zu hoher Inflation in drei Jahren

Quelle: Refinitv Datastream / ECR Research

Der Ausbruch des Coronavirus und die weltweite Antwort darauf erzeugte wesentliche Schäden innert unglaublich kurzer Zeit – wirtschaftlich, finanziell, gesellschaftlich. Auf ähnliche Weise hatte der russische Angriff auf die Ukraine eine umgehende Auswirkung in Form steigender Energiepreise, was Deutschland dank seiner bedeutenden Abhängigkeit von russischen Gaslieferungen stark traf. Zwischen 2010 und 2018 stieg die Lieferung russischen Gases von rund 25% auf über 40%.

«Es gibt keine Möglichkeit, den finanziellen Zusammenbruch eines Aufschwungs, welcher durch Kreditexpansion verursacht wurde, zu vermeiden. Die Frage ist lediglich, ob die Krise früher, als Ergebnis der freiwilligen Aufgabe weiterer Kreditexpansion, oder später, als letztendliche Katastrophe des betroffenen Währungssystems kommt.»

Ludwig von Mises

Europäische Politiker haben nicht abgestimmte nationale Energieziele verfolgt, mit welchen sie ihre Abhängigkeit von russischem Gas erhöhten. Statt eine zuverlässige Energieproduktion aufzubauen, verbrachte Europa bisher viel Zeit damit, Sonderinteressen und politische Agenden zu bedienen, was beispielsweise zum deutschen Entscheid, die zuverlässige Energiequelle der Kernspaltung aufzugeben, führte. Die verbliebenen drei Nuklearkraftwerke wurden im April vom Netz genommen, weil Amtsinhaber damit ihr politisches Überleben sichern wollten und Umweltfanatiker nicht verstehen konnten, oder wollten, was die wirtschaftlichen und geopolitischen Folgen eines versagenden Energiesystems sind.

Die vergangenen drei Jahre waren ein böses Erwachen mit einer rasanten Abfolge schmerzhafter Schocks. Gerade als es so aussah, als hätten wir die Folgen der Pandemie überwunden, brachte das Jahr 2022 weitere Unannehmlichkeiten für die Weltwirtschaft, die Finanzmärkte und die weitverbreitete Hoffnung auf ewigen Frieden und Wohlstand mit sich. Der sprichwörtliche Moment der Wahrheit kam. Mit der Rückkehr steigender Inflation vollzog die Fed das Unvorstellbare und wechselte von der quantitativen Lockerung zur quantitativen Straffung.

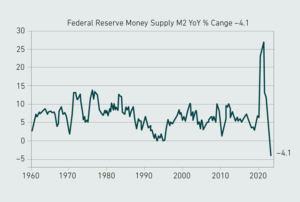

Das Wachstum der Geldmenge ist zusammengebrochen. Vom reinen Gelddrucken sind wir zu einem ungewöhnlich schnellen Abzug von Liquidität übergegangen. Wenn Nullzinspolitik die Droge war, ist die Sucht, welche sie in der Unternehmenswelt hervorrief, mittlerweile offensichtlich: Wachstum um jeden Preis, Überanstellung, Überbezahlung und Unternehmensschwemme. Überschüssige Liquidität ist der Grundstein für Blasen.

Grafik 3: US-Geldversorgung (M2): Wachstum in Prozent von Jahr zu Jahr (Februar 1960-Dezember 2022)

Quelle: Bloomberg, Federal Reserve Bank

Die unglaublichen Liquiditätsspritzen während der Pandemie befeuerten Blasen über alle Finanzanlagen, besonders in Technologie und Kryptowährungen. Mit einem M2-Wachstum von sagenhaften 27% zu Hochzeiten erreichte das US-Geldmengenwachstum jenes von Peru. Finanzstimulationen sorgten für weitere Liquidität, hauptsächlich durch Not- und Unterstützungszahlungen.

Aufgrund der rasch steigenden Inflation unternahmen das Fed und andere Zentralbanken konzertierte Anstrengungen, Liquidität aus der Weltwirtschaft zu ziehen. Die von M2 gemessene Geldmenge beinhaltet unter anderem Bargeld und Bankeinlagen, sowie Guthaben in Geldmarktfonds für Privatkunden. Das M2-Wachstum wurde zum ersten Mal in der jüngeren Geschichte negativ. Daten für März zeigen ein Negativwachstum von 4.05% im Vergleich zum Vorjahr, der grösste Rückgang im Jahresvergleich seit Aufzeichnungsbeginn.

Innert weniger Monate sahen sich aufgrund der schnellen Verschiebung fast 50% aller Länder mit invertierten Zinskurven konfrontiert. Der plötzliche Entzug der globalen Liquidität war erheblich grösser als im Jahr 2000, als die Internetblase barst, oder im Jahr 2008, als die Immobilienblase platzte. Auf einmal wurden die Wirtschaft und die Finanzmärkte, welche von überschüssiger und billiger Liquidität abhängig waren, abrupt zur Entgiftung gezwungen – und Entgiftung ist schmerzhaft!

Aus der Geschichte der Weimarer Republik wissen wir, dass der Abbau übermässiger Schulden niemals auf vorhersehbare oder geordnete Weise erfolgt. Sie ist geprägt von Höhen und Tiefen, von Inflationsphasen, auf welche deflationäre Phasen folgen. Diesmal wird es nicht anders sein. Die Bankenpleiten sind die ersten Anzeichen einer wirtschaftlichen Wende. Höhere Zinssätze werden zunehmende Auswirkungen auf ein globales Finanzsystem haben, das nicht mehr daran gewöhnt ist, für Kredite zu zahlen.

Die Gründe der jüngsten Bankenpleiten, welche mit der Silicon Valley Bank begannen und sich auf die deutliche grössere und systemrelevante Credit Suisse ausweitete, waren verschieden. Sie hatten sicherlich auch mit den schnell steigenden Zinsen und einem weitverbreiteten Vertrauensverlust zu tun, welcher zu einem schnellen, verhängnisvollen Abzug von Sparguthaben führte. Im Wesentlichen beruht das Überleben der Geschäftsbanken, wie auch die Zukunft des Dollar-basierten weltweiten Bankensystems auf Vertrauen. Ist dieses erst einmal gebrochen, kann das wacklige Kartenhaus der Teilreservebanken im Nu einstürzen.

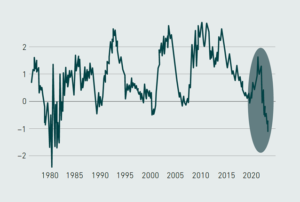

Grafik 4 zeigt die prozentuale Zinsdifferenz zwischen einer 10-jährigen und einer 2-jährigen Staatsanleihe. Die Differenz ist um deutlich über 1% negativ geworden. Das erinnert an die US-Spar- und Kreditkrise in den 1980er Jahren, als die Zinsen schnell und kräftig angehoben wurden, um der grassierenden Inflation Herr zu werden.

Grafik 4: US-Renditekurve (prozentuale Zinsdifferenz zwischen 10-jährigen und 2-jährigen Treasury)

Quelle: Federal Reserve Bank St. Louis

Seit einiger Zeit können Banken auf das einfache Modell der Fristentransformation zurückgreifen. Dabei finanzieren sich Banken kurzfristig – etwa durch Einlagen oder kurzfristige Kredite – und verleihen Geld langfristig weiter, wobei sie von der Zinsmarge profitieren. Dies wurde in letzter Zeit deutlich erschwert. Der Grund liegt im Verlauf der Zinsstrukturkurve in den USA. Normalerweise sind die langfristigen Renditen höher als die kurzfristigen Zinssätze. Seit Sommer 2022 ist dies nicht mehr der Fall.

Dieses Phänomen wurde genau beobachtet, da es auch vergangenen Rezessionen vorausging. Die Zinsstrukturkurve kehrte sich weiter um, nachdem Powell in seinen Äusserungen darauf hinwies, dass er die Zinsen stärker als zuvor erwartet anhöbe, als Reaktion auf die jüngsten Daten, die zeigten, dass Wachstum und Inflation trotz der Flut an Zinserhöhungen im vergangenen Jahr stark blieben.

Die Zentralbanken sind in einem unglaublich schwierigen Balanceakt gefangen. Verschiedene Faktoren beschränken ihre Möglichkeit, die Inflation entschieden zu bekämpfen. Um die Inflation herunterzudrücken bedarf es einer Rezession, möglicherweise sind drastischere Straffungen erforderlich. Eine harte Landung mit anschliessendem langzeitigem Niedrigwachstum ist angesichts der hohen Verschuldung zu befürchten. Andererseits birgt eine Rückkehr zur quantitativen Lockerung die Gefahr einer ausser Kontrolle geratenen Inflation. Zentralbanker stecken in der Zwickmühle.

Während den Zentralbankern vorgeworfen werden könnte, sie würden die Zinsen «zu aggressiv» erhöhen, sind die tatsächlichen Realzinsen (Nominalzinsen minus Inflation) faktisch immer noch negativ. Daher könnte man leicht argumentieren, dass die Zinsen zu spät und zu zaghaft angehoben wurden. Auf jeden Fall gibt es ernsthafte Überlegungen und Motive, die Zentralbanken in beide Richtungen ziehen. Die Schlüsselfrage ist nun, ob sie die Inflation eindämmen oder sogar stabilisieren können, ohne schwere wirtschaftliche Schmerzen zu verursachen. Wir bezweifeln aus mehreren Gründen, dass sie es schaffen werden.

In absehbarer Zukunft wird ein weiterhin glanzloses Wirtschaftswachstum erwartet. Angesichts der schwierigen Wahl des weiteren Verlaufs – Kreditkrise, Rezession oder Inflation – versuchen sich die Zentralbanker in einem schwierigen Balanceakt, der von den meisten als «sanfte Landung» erhofft wird: der Trick, ein Ausserkontrollegeraten der Inflation, eine Kreditkrise, einen Börsencrash und eine schwere Rezession zu vermeiden.

Unglücklicherweise erscheint uns die Wahrscheinlichkeit einer harten Landung derzeit als vergleichsweise hoch. Die Aktienmärkte scheinen derzeit gut zu laufen, sie verlangen nach einer erneuten Korrektur. Die Finanzmärkte haben sich an billiges Geld gewöhnt, oder sind besser gesagt davon abhängig geworden. Und dennoch deuten steigende Renditen auf erheblichen Gegenwind hin.

Wir erwarten auch, dass das Wirtschaftswachstum schwach bleibt. Angesichts einer weiteren Straffung der Geldpolitik, einer anhaltenden Inflation, Energieengpässen in Europa und Chinas anhaltenden Problemen im Immobiliensektor wird das globale Wachstum höchstwahrscheinlich gedämpft bleiben. Mehrere Konjunkturindikatoren deuten in die gleiche Richtung. Der LEI (siehe Grafik 5) ist ein geeigneter Indikator, welcher in der Vergangenheit stark mit Rezessionen korrelierte. Er beruht auf zehn wirtschaftlichen Bestandteilen und zeigt Wendepunkte von Wirtschaftszyklen zuverlässig an.

Die Wirtschaft der USA war bisher am widerstandsfähigsten. Ein wesentlich zu beobachtender Indikator hinsichtlich des Wirtschaftswachstums ist jedoch der des Produktivitätswachstums und dieses befindet sich nahe seines Tiefpunktes von 1974. Europa ist bereits in einer Rezession, wurde jedoch durch einen ungewöhnlich milden Winter verschont, während es geopolitisch immer noch zwischen den Interessen der beiden Supermächte feststeckt.

Grafik 5: Conference Board Leading Economic Indicators Index (LEI)

Quelle: Refinitiv Datastream / ECR Research

China, welches über viele Jahre das Zugpferd des Wirtschaftswachstums war, wird voraussichtlich nur ein Wachstum im weltweiten Durchschnitt (oder darunter) aufweisen; zum ersten Mal seit 40 Jahren. Obwohl sein Wachstum mit dem Ende seiner Zero-Covid-Politik etwas zulegte, war es schon vor der Pandemie mit erheblichen Wachstumsschwierigkeiten konfrontiert. Möglicherweise könnten die übereifrigen Zero-Covid-Massnahmen als willkommene Entschuldigung seiner ermattenden Wirtschaftsstärke gedient haben.

Einige Beobachter erwarten eine schnelle Rückkehr zu den Inflations- und Zinsleveln, an welche wir schon gewöhnt sind, was wir als Wunschdenken ansehen. Wir gehen über längere Zeit von steigender Inflation und höheren Zinsen aus. Die Inflation ging seit Jahresbeginn zwar etwas zurück, aber das Ziel von 2% wird sich künftig schwer nachhaltig erreichen lassen. Auch wenn die Inflation nachliesse, gibt es zu viele Kräfte und Faktoren, welche zu steigenden Preisen über längere Zeit beitragen.

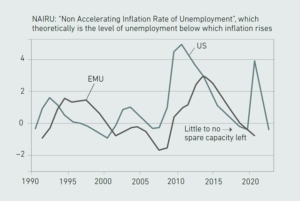

Einige Wirtschaftsindikatoren waren bislang positiv, besonders an den Arbeitsmärkten zeigt sich eine geringe Arbeitslosigkeit. In den USA und Teilen Europas herrscht Vollbeschäftigung, was wiederum die Inflation nach oben treibt. Vollbeschäftigung ist also im derzeitigen Umfeld Fluch und Segen zugleich.

Grafik 6: NAIRU – Angespannte Arbeitsmärkte

Quelle: Refinitiv Datastream / ECR Research

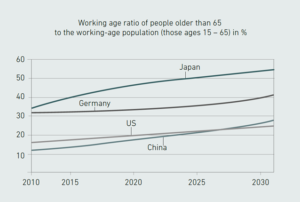

Die angespannten Arbeitsmärkte werden zudem durch eine negative Demographie verschlechtert. Japan hat diesbezüglich die grössten Schwierigkeiten, dicht gefolgt von Deutschland und vielleicht am überraschendsten China.

Grafik 7: Schnell alternde Bevölkerung in den grössten Volkswirtschaften

Quelle: Prognose von Oxford Economics

Mit dem Übergang in eine multipolare Welt werden derzeit auch die weltweiten Lieferketten neu eingestellt. Durchwegs gibt es Diskussionen, die Energie- und Ressourcenabhängigkeit zu reduzieren, sowie die Selbstversorgung sicherzustellen und die daraus folgende Notwendigkeit, die Lieferketten zu optimieren und zu auszurichten, um diese Ziele zu erreichen.

Bedenkenswert ist, dass diese Weise der Anpassung alles andere als trivial ist, da sie zahlreiche Branchen betrifft, bestehende und etablierte Geschäftsmodelle- und Systeme stört. Dies erfordert weitreichende Veränderungen von Infrastruktur und Ausrüstung bis hin zu vertraglichen Vereinbarungen, der Einstellung und Schulung von Personal. Anfänglich wird dies viel kosten, was wiederum zu höheren Preisen führt.

Ein bekanntes Beispiel für Angebotsstützung ist der Halbleiterbereich. Der Weltmarktführer TSMC (Taiwan Semiconductor) beispielsweise ist auf unmissverständlichen Druck aus den USA dabei, kräftig in die Chipproduktion in Amerika zu investieren, wovon der Vorsitzende von TSCM, Mark Lui, nicht gerade begeistert war, weil die internationale Streuung von Kapital, Talenten und Management dem Wettbewerbsvorteil seines Unternehmens schaden könnte. Zudem fungierte die Präsenz der hochentwickelten und technologiesensiblen Produktionsstandorte von TSMC in Taiwan gewissermassen als eine Art Schutzschild gegen eine chinesische Invasion. Die Abhängigkeit des Westens von taiwanesischen Halbleitern kam einer militärischen Hilfegarantie gleich.

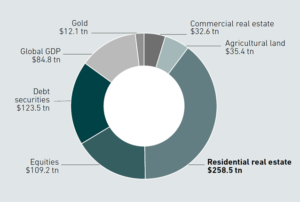

Immobilien sind das grösste unausgesprochene Risiko. Die Hälfte aller weltweiten Anlagen steckt in Immobilien, allein der Wohnimmobilienmarkt von US$ 285 Billionen stellt alle andere Anlageklassen in den Schatten. Weshalb ist dies von Belang? Es ist von Belang, weil Immobilien mehr denn je mit Hypotheken finanziert werden. Zentralbanker und Politiker werden vermeiden wollen, den Immobilienmarkt zur Inflationsbekämpfung mit steigenden Zinsen durchzuschütteln.

Wie Rentenreserven oder die Bilanzen von Banken und Regierungen sind auch Immobilien steigenden Zinsen ausgesetzt. Sowohl aus Bewertungsgründen als auch aufgrund der hohen Kredit- (und Hypotheken-)abhängigkeit können steigende Zinsen eine Immobilien- und Zwangsvollstreckungskrise auslösen. Darüber hinaus liegen Immobilien, insbesondere Wohnimmobilien, den Wählern sehr am Herzen. Der durchschnittliche Wähler wird für niedrigere Zinsen, bezahlbares Wohnen und den Schutz seines angesammelten Vermögens, welches auch immer durch sein Zuhause verkörpert wird, stimmen. Auch ihm schadet die Inflation, jedoch weniger offensichtlich, da sie langsam und still im Hintergrund Ersparnisse, Renten und Sozialversicherungsbeiträge dahinschmelzen lässt.

Die Fed und andere Zentralbanken werden davon absehen, die Inflation allzu aggressiv zu bekämpfen. Ebenso werden sie die Zinssätze nicht ohne Weiteres senken, da der Inflationsdruck immer noch gross ist. Im Falle der US-Zentralbank ist es auch von Vorteil, die Zinssätze im Vergleich zu den Hauptkonkurrenten höher zu halten, um den Dollar zu stärken. Das Fed war die erste der grossen westlichen Volkswirtschaften, welches die Zinsen angehoben hat, und es hat ein Zinsgefälle beibehalten. Der starke Dollar hat die Inflation in andere Länder, die immer noch überwiegend in Dollar handeln, exportiert.

Grafik 8: Grössenvergleich des Anlageuniversums: Die Hälfte des weltweiten Vermögens steckt in Immobilien

Quelle: Savills Research

Manche mögen zurecht die deflationäre Kraft technischer Innovationen, insbesondere bei Software und Digitalisierung, im Sinne eines Hoffnungsschimmers für Wachstum und Produktivitätssteigerung anführen. Es ist jedoch schwer zu sagen, wie sich die Technik auf die derzeitige Lage auswirken wird. Eine der grössten Gegenwartssorgen dreht sich um künstliche Intelligenz: Deren Nutzen kann die Risiken überwiegen, oder auch nicht. Dies zu sagen ist noch zu früh.

Technische Innovation kann das Potential haben, deflationäre Kräfte, welche der Inflation entgegenwirken könnten, freizusetzen, und dabei Wirtschaftswachstum zu erzielen. Dies könnte den Zentralbanken mehr Spielraum verleihen, die Zinsen zu senken, ohne höhere Inflation auszulösen. Technische Innovationen können Kosten senken, die Produktivität verbessern, und neue Märkte schaffen. Wenn Produkte und Dienstleistungen dank Technologie günstiger werden, können Unternehmen ihre Einsparungen an die Verbraucher weitergeben, was zu sinkenden Preise führt und damit deflationär wirkt. Darüber hinaus können technische Fortschritte zu effizienteren Abläufen führen, was Unternehmen höhere Gewinne ermöglicht, ohne dass sie die Preise anheben müssen.

Insgesamt haben technische Innovationen und die damit einhergehenden Produktivitätsfortschritte das Potential, sowohl deflationäre (z. B. Automatisierung und erhöhtes Angebot) als auch inflationäre Kräfte (z. B. steigende Kosten für Rohstoffe oder mehr Nachfrage nach neuen Produkten und Dienstleistungen) hervorzurufen. Für Zentralbanken ist es wichtig, den technischen Fortschritt im Auge zu behalten und bei der Festsetzung der Zinssätze deren Auswirkungen auf die Preisstabilität zu bedenken. Bei richtiger Handhabung kann Technik das Wirtschaftswachstum ankurbeln und gleichzeitig dazu beitragen, die Inflation unter Kontrolle zu halten. Wir haben jedoch ernsthafte Zweifel, dass die Technologie in der Lage sein wird, ausreichend Wirtschaftswachstum und Produktivität zu schaffen, um den oben diskutierten Problemen entgegenzuwirken, zumindest nicht in den nächsten fünf bis zehn Jahren.

Während sich die meisten Investoren im Allgemeinen nach dem Verbraucherpreisindex (CPI) richten, kann es oft aufschlussreicher sein, den Erzeugerpreisindex (PPI) zu betrachten. Der PPI gilt als Frühindikator für Preisänderungen der Gesamtwirtschaft, da er Änderungen der Preise für Konsumgüter und Dienstleistungen einschliesst.

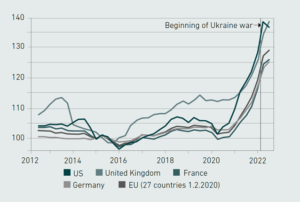

Die Erzeugerkosten wirken sich verzögert auf die Kosten von Endprodukten und Dienstleistungen aus. Daher lohnt es sich, die vergangenen PPI-Werte der gesamten OECD ernsthaft zu betrachten. Es soll nicht unerwähnt bleiben, dass der Anstieg des PPI nicht mit dem Ukrainekrieg begann.

Grafik 9: OECD-Erzeugerpreise (PPI) von Q3 2012 bis Q3 2022

Quelle: OECD iLibrary, BFI Capital Group

Die Eigenschaften des PPI als Frühindikator geben eine Vorstellung des systemischen Inflationsanstieges. Die höheren Kosten sind eine Folge der Angebotsprobleme, welche uns aufgrund unterbrochener Lieferketten und Ressourcenknappheit begegnen. Diese Probleme treffen die Erzeuger zuerst, werden letztlich aber auf den Endverbraucher übertragen. Da einige Branchen und Unternehmen unter den Kosten einbrechen, sind sie möglicherweise nicht in der Lage, angemessen auf die Verbrauchernachfrage zu antworten, was den Angebotsdruck weiter erhöhen wird.

Die Behauptung, dass Schulden unerheblich seien, widerspricht den geschichtlichen Erfahrungen der meisten entwickelten Volkswirtschaften, in welchen Schuldenumstrukturierungen oder -umwandlungen, höhere Inflation und alle Arten finanzieller Repression gemeinsame Nenner übermässiger Schuldenmacherei waren. Letztendlich wird die Tilgung aller öffentlichen und privaten Schulden nicht ohne erhebliche wirtschaftliche Not, soziale Unruhen und politischen Interventionismus erfolgen.

«Obwohl sich das Verständnis der Ökonomen für Finanzkrisen in den letzten Jahren erheblich vertieft hat, werden Perioden enormen Wachstums und der Entwicklung des Finanzsektors (oftmals begleitet von einer stark steigenden Privatverschuldung) wahrscheinlich immer Wellen von Finanzkrisen hervorrufen.» Kenneth S. Rogoff

Die Inflation ist und bleibt die bevorzugte Methode der Politiker zum Schuldenabbau. Für weitere Informationen hierzu empfehle ich Ihnen, unseren Sonderbericht zu lesen oder auf die Forschungen von Carmen Reinhart und Kenneth Rogoff in ihrem ausgezeichneten Buch ‘This Time Is Different: Eight Centuries of Financial Folly’ zu verweisen.

Eine notwendige Voraussetzung für nachhaltiges Wachstum und allgemeine wirtschaftliche Gesundheit hängt von der Reduzierung des Schuldenniveaus ab. Die Massnahmen, dies zu erreichen, sind weder schnell und schmerzlos, noch funktionieren sie garantiert. Politisch vertretbar sind sie auch nicht. In der Vergangenheit haben sich politische Entscheidungsträger bewusst, (un)freiwillig immer auf finanzielle Repression und Inflation konzentriert. Hier stehen wir heute. Die Wahrscheinlichkeit einer weltweiten Schuldenkrise steigt und die aktuelle Krise wird allgemein als beispiellos bezeichnet. Auch wenn dies hinsichtlich ihres globalen Ausmasses zutrifft, waren Schuldenkrisen per se selbst in der jüngeren Geschichte recht häufig.

Bei der Vorhersage dessen, was vor uns liegen könnte, haben uns Carmen M. Reinhart und Kenneth S. Rogoff mit ihrer Forschung und ihrem oben genannten Buch einen unschätzbaren Dienst erwiesen. Sie haben uns unglaublich viele geschichtliche Tatsachen und Daten geliefert. Sie haben auch sehr deutlich gemacht, dass wir uns nicht in unbekannten Gewässern bewegen. Wir waren bereits hier und können daher aus der Vergangenheit lernen, um uns auf die wahrscheinlichste Zukunft vorzubereiten.

Im Wesentlichen bestehen fünf Möglichkeiten, übermässige Schulden zu reduzieren:

Angesichts des derzeitigen Zustandes der Weltwirtschaft erwarten wir eine Zeit der Stagflation (welche zu einer Depression werden könnte). Wie wahrscheinlich ist es, dass wir die Verschuldung durch Wachstum verringern? Derzeit sind die Verschuldung und die jährlichen Budgetdefizite schlicht zu hoch.

Unter der unrealistischen Annahme eines zweistelligen BIP-Wachstums und einer Ausgabesperre bräuchte es Jahrzehnte bis das Verhältnis zwischen Schulen und BIP in den USA, der EU, Grossbritannien oder Japan wesentlich verringert wäre. Um im Bild zu bleiben, ist es an dieser Stelle erwähnenswert, dass z.B. die USA zweistellige BIP-Wachstumsraten seit Ende des zweiten Weltkrieges nur über drei Quartale erzielen konnten, und das war in den frühen 50ern!

Ein Zahlungsausfall stellt eine deutliche und direkte Weise der Vermögensvernichtung dar. Grundsätzlich trägt ein anderer, der Schuldner, den Verlust und die Folgen des Zahlungsausfalls. Auch für den Schuldner hat der Ausfall erhebliche Folgen, Einzelpersonen werden kaum wieder einen Kredit erhalten, auf Regierungen kommen längere Phasen höherer Finanzierungskosten zu. Vertrauen wiederaufzubauen kann Jahrzehnte dauern, wie im Falle Russlands, welches 1998 seinem Schuldendienst nicht mehr nachkam und erst nach über zehn Jahren wieder Geld auf internationalen Anleihemärkten aufnehmen konnte.

Staatliche Zahlungsausfälle sind nicht ungewöhnlich. Argentinien etwa ging 2002 bankrott. Es gibt tatsächlich nur wenige Staaten, welche nie ausfielen, darunter Grossbritannien, die Schweiz und Australien.

Erwähnenswert ist, dass die USA in diesem Sinne zwar nie in Zahlungsverzug kamen (und ein Zahlungsausfall, wie oben beschrieben, dank der Stärke und des noch weitgehend intakten Vertrauens in den US-Dollar nach wie vor unwahrscheinlich sein dürfte), das Land im vergangenen Jahrhundert dennoch in Zahlungsverzug geriet. Dies war zweimal der Fall, zuerst 1933 unter Präsident Roosevelt und erneut unter Präsident Nixon, als das Versprechen, US-Dollar gegen Gold einzutauschen, aufgehoben wurde. Das Ergebnis war beide Male eine schnelle und starke Abwertung des Dollars, bei positiver Reaktion der Finanzmärkte.

Die derzeitigen Budgetdefizite übersteigen die nominalen Wachstumsraten beträchtlich. Solange die Defizitausgaben höher sind als die Einnahmen, wird das Verhältnis von Schulden zum BIP steigen. Die Lücke zwischen BIP-Wachstum und Defizitausgaben (in Prozent des BIP ausgedrückt) ist in Japan am höchsten, gefolgt von den USA und Grossbritannien.

Um die derzeitigen Schulden zur verringern, wäre eine unglaubliche, grösstenteils unrealistische Reduktion von Ausgaben und Schulden erforderlich. Doch an der Schwelle zu einem generationsbestimmenden wirtschaftlichen Regimewechsel und angesichts notorisch negativer Haushaltssalden sind wir derzeit mit einem Liquiditätsrückgang konfrontiert, der in gewissem Masse zu Sparmassnahmen zwingt – und uns an den Rand einer Kreditkrise bringt.

Geringere Staatsausgaben und Stimuli werden jedoch automatisch das BIP deutlich verringern, besonders in Staaten, in welchen Regierungsausgaben einen beträchtlichen Teil der Wirtschaft ausmachen. Zudem ist klar, dass die aktuelle Stimmung in der Gesellschaft und auf den Finanzmärkten die Politik kaum dazu verleiten dürfte, diese Option zu wählen, wenn sie Amt und Macht erhalten wollen. Daher ist eine ernsthafte Sparpolitik, also eine Kürzung der Staatsausgaben in weiter Ferne.

Das historisch gesehen weit üblichere Mittel des Schuldenabbaus ist Inflation, oder Geldentwertung, was möglicherweise die intuitivere Sicht darstellt, da übermässige Geldschöpfung den Geldbestand entwertet oder verwässert.

Inflation oder Geldentwertung verringert letztlich die Kaufkraft pro Währungseinheit. Sie bestraft Gläubiger wie Sparer dafür, dass sie Bargeld und Anleihen halten. Inflation kann daher als Weise des Schuldenabbaus genutzt werden, als «stiller Ausfall». Insbesondere dann, wenn die Geldinflation Wachstumsrate und Zinssatz übersteigt, führt sie zu einem langsamen und verdeckten Abbau von Vermögen und Schulden.

Politiker rechtfertigen Geldinflation oft mit der Aussage, dass sie überschüssige Liquidität abziehen werden, sobald die Wirtschaft auf die geldpolitischen Anreize im gewünschten Umfang anspricht. Historisch war eine solche rechtzeitige Aufnahme von Überschussliquidität jedoch immer Wunschdenken, welches so gut wie nie praktische Anwendung fand.

Regierungen entscheiden sich regelmässig für die Möglichkeit der Geldinflation, weil der von der Allgemeinheit dafür zu entrichtende Preis nicht sofort spürbar ist; die «Rechnung» folgt erst später. Sie ist zudem die Option, deren negative Auswirkungen am ehesten auf andere (Finanzspekulanten, unterbewertete Währungen, unverschämte Ölproduzenten, Billigarbeit, etc.) geschoben werden können. Tatsächlich verleiht sie der herrschenden Regierung die berechtigte Hoffnung, dass ihre Fehler, Unfähigkeit, Verantwortungslosigkeit und Waghalsigkeit von der Mehrheit der Menschen unentdeckt bleiben.

Lange bevor das Coronavirus zuschlug, gab es weltweit starke Neigungen zur Zentralisierung und einen Ruf nach einer bedeutenderen Rolle des Staates. Es gab ein fieberhaft verbreitetes Narrativ, dass freie Märkte und dezentrale Systeme unlösbaren Herausforderungen gegenüberstünden, welche sie allein nicht lösen könnten, darunter der Klimawandel und die Erschöpfung von Rohstoffen. Die Covid-Krise verstärkte diese Vorstellung, weil durch sie zahlreiche Menschen auf Regierungsunterstützung angewiesen waren.

Ausser der Macht der Zentralbanken, Geld zu drucken, haben Staaten auch die Macht zu regulieren. So sind Gesetze und Vorschriften gänzlich die Spielwiese von Regierungen, während die Geldpolitik traditionell der Kontrolle unabhängiger Zentralbanken zugeschrieben wurde. Dies entspricht jedoch nicht ganz der Wahrheit. Auf jeden Fall ist die finanzielle Repression eine weitere Methode zur Schuldenreduzierung, die in der Geschichte häufig eingesetzt wurde – und auch heute noch angewendet wird –, da sie für Staaten äusserst attraktiv ist. Wie die Inflationsoption ist sie nicht ganz so offenkundig wie Sparmassnahmen oder Zahlungsunfähigkeit, dennoch ermöglicht sie den Regierungen, die Regeln zugunsten der öffentlichen Finanzen auf Kosten von Bürgern und Steuerzahlern umzuschreiben.

«Das Mittel, die Bourgeoisie zu vernichten, ist, sie zwischen den Mühlsteinen von Steuern und Inflation zu zermahlen.»

Wladimir Lenin.

Künftig erwarten wir weitere Arten der finanziellen Repression wie verstärkte Inflationsziele oder aggressivere Kapitalkontrollen. Die Regierungen können zum Schuldenabbau auch auf direktere Massnahmen wie Zwangssparen oder Vermögenssteuern zurückgreifen. Solche Massnahmen können jedoch unbeabsichtigte Folgen haben, beispielsweise geringeres Wirtschaftswachstum und ausbleibende Innovationen, was das Schuldenproblem weiter verschärfen kann.

Geben Sie sich nicht der Illusion hin, dass der Leviathan davon absehen wird, sich gegen seine eigene Bevölkerung zu wenden, um den Status Quo zu erhalten. Hinsichtlich der Vermögensplanung werden die Herausforderungen, vor welchen wir stehen, aus immer weiter steigenden Steuern, weniger Freiheit in einem verstärkt regulierten Umfeld, begleitet von zunehmend kreativer Vielfalt an Vermögensübertragungsmechanismen und finanzieller Unterdrückung erwachsen.

Dieser Artikel ist eine Übersetzung eines Kapitels aus dem Bericht «Deeper Into the New Era – Navigating the Shifts & Turning Points Ahead» der BFI Capital Group vom Juni 2023.

Tags:

LIBERALES INSTITUT

Scheideggstrasse 73

8038 Zürich, Schweiz

Tel.: +41 (0)44 364 16 66

institut@libinst.ch

INSTITUT LIBÉRAL

Boulevard de Grancy 19

1006 Lausanne, Suisse

Tel.: +41 (0)21 510 32 00

liberal@libinst.ch

ISTITUTO LIBERALE

Via Nassa 60

6900 Lugano, Svizzera

Tel.: +41 (0)91 210 27 90

liberale@libinst.ch

Rund einmal pro Monat Informationen über aktuelle Publikationen und Events erhalten.